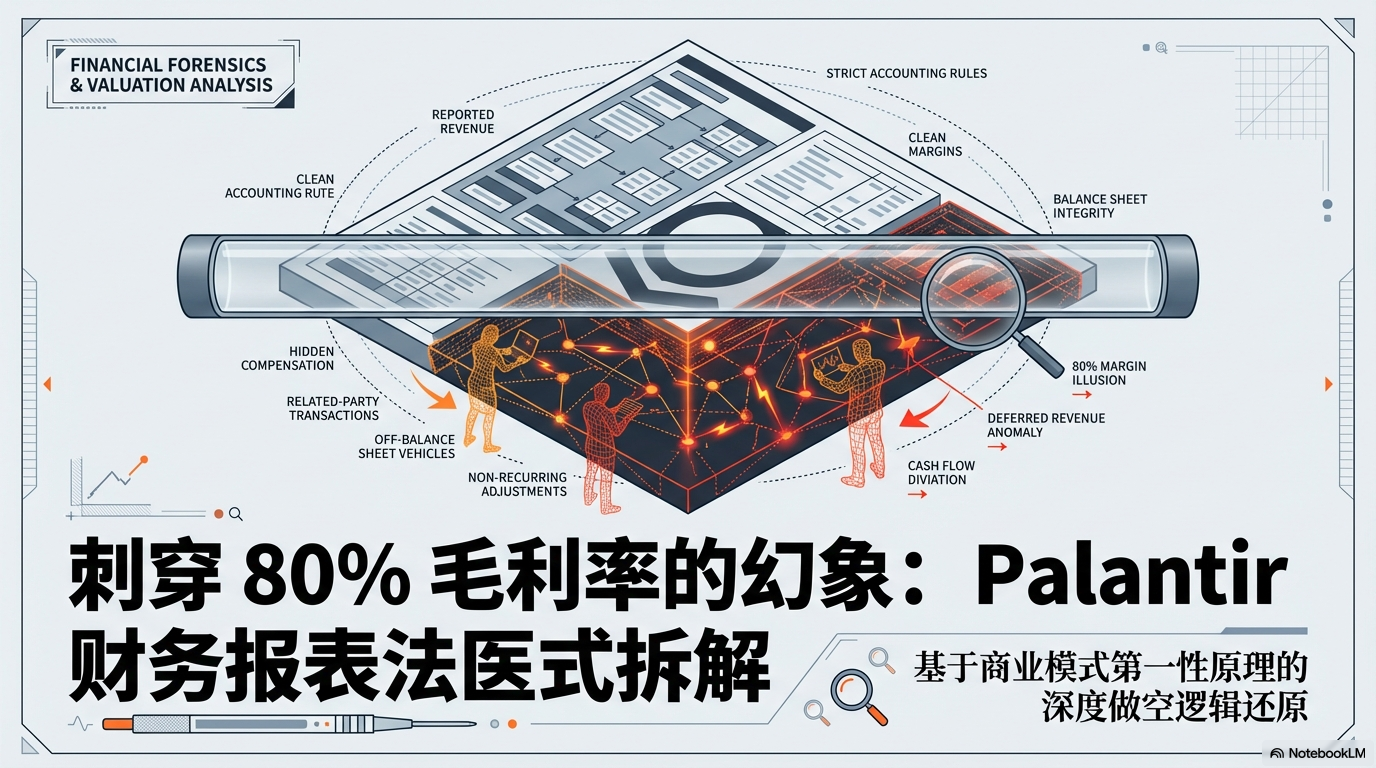

产品公司 vs 服务性公司:会计准则差异与 Palantir 财务真相

目录

真相

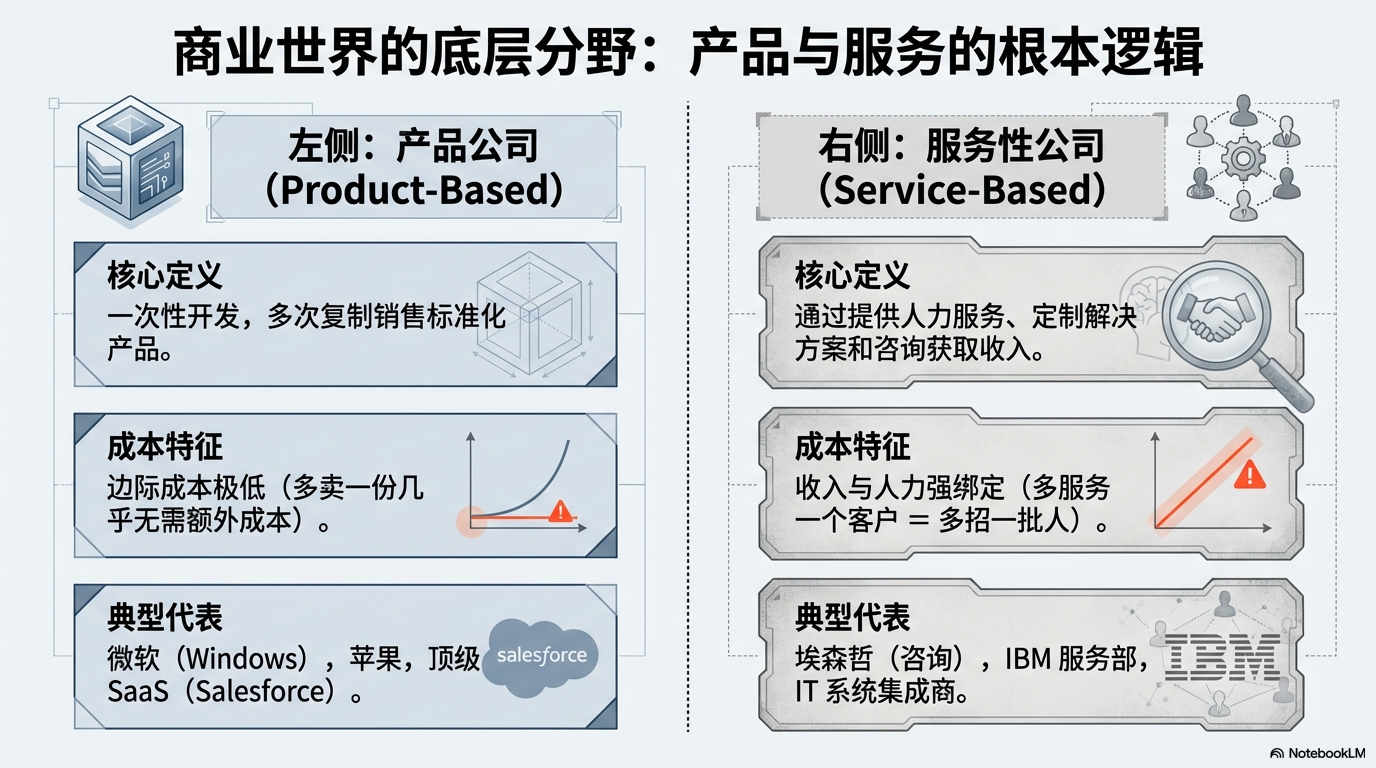

一、核心概念:产品公司 vs 服务公司

产品公司与服务公司的区别

1. 产品公司 (Product-Based Company)

- 定义:通过开发、生产并销售标准化产品获取收入。

- 核心特征:

- 一次性开发,多次复制销售。

- 边际成本极低(多卖一份几乎不用额外付出成本)。

- 典型代表:微软(Windows)、SaaS 公司(Salesforce)、消费电子(苹果)。

2. 服务性公司 (Service-Based Company)

- 定义:通过提供人力服务、解决方案、咨询交付获取收入。

- 核心特征:

- 收入与人力投入强绑定。

- 每多服务一个客户,通常需要额外投入人力成本。

- 典型代表:埃森哲(咨询)、IT 服务商、系统集成商。

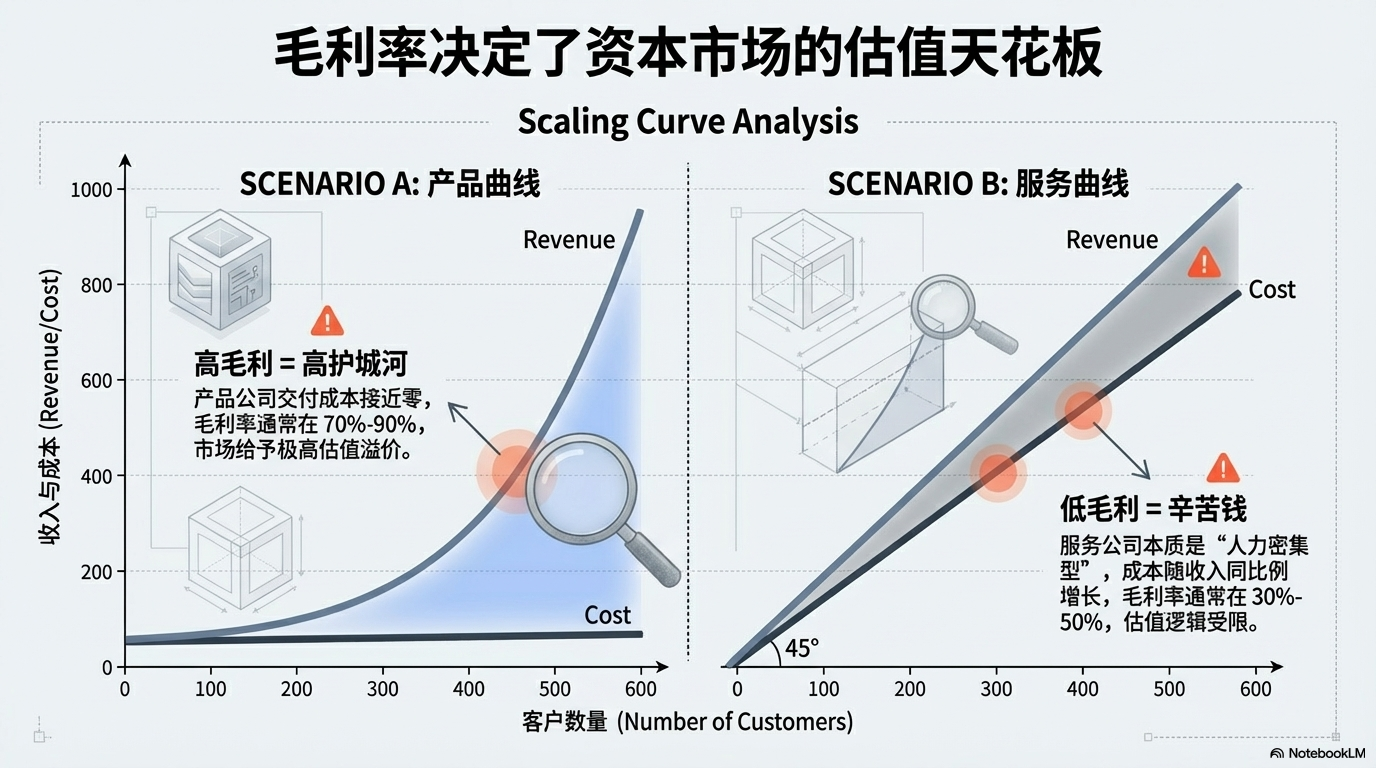

毛利率决定挂了资本市场的估值天花板

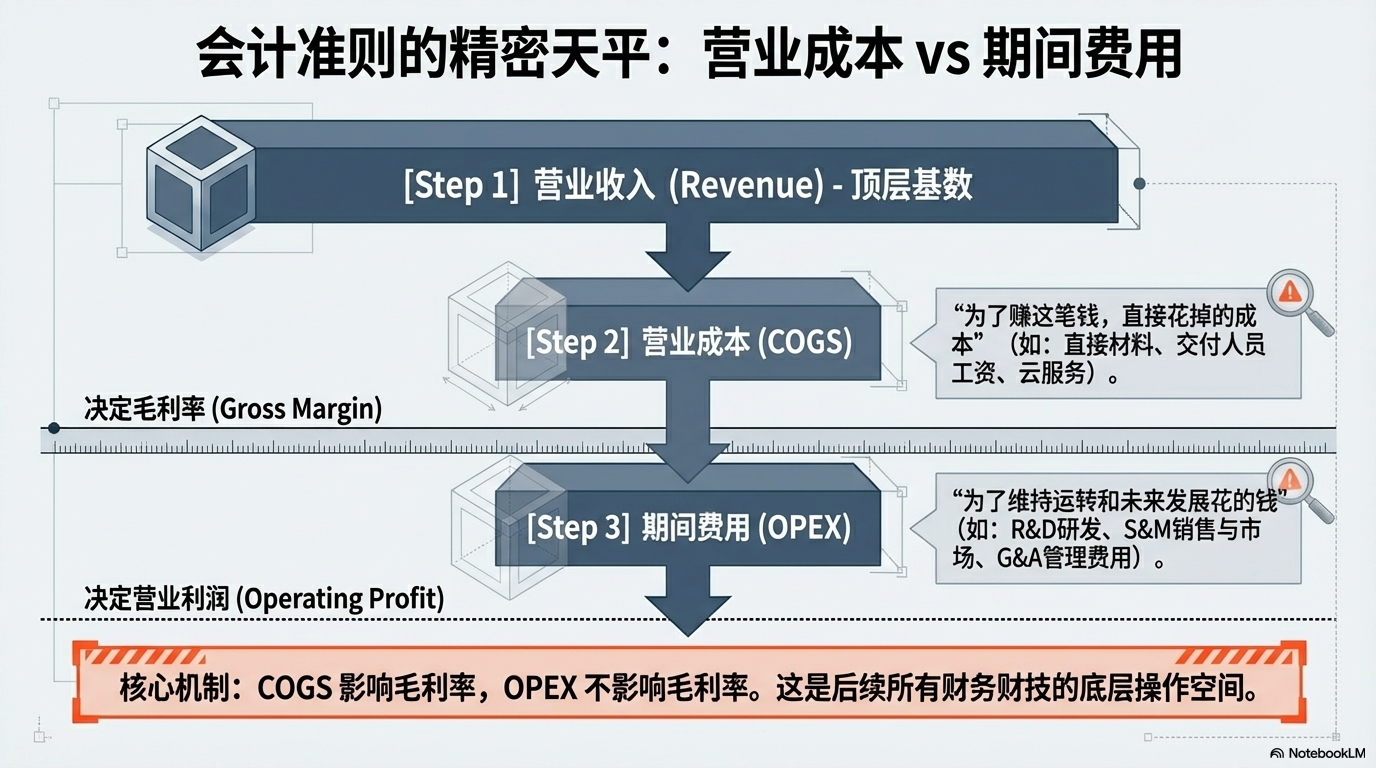

二、会计准则的底层逻辑:营业成本 vs 期间费用

会计行业为了区分两种截然不同的商业模式,设计了两套成本分类体系:

会计准则的精密天平:营业成本 vs 期间费用

| 维度 | 营业成本 (Cost of Revenue, COGS) | 期间费用 (Operating Expenses, OPEX) |

|---|---|---|

| 核心定义 | 与收入直接绑定的成本。 有这笔收入,就必须花这笔钱;没这笔收入,就不用花。 | 与时间绑定的成本。 为了维持公司运营、未来发展而发生的费用,不直接对应单笔收入。 |

| 包含内容 | - 直接材料 - 直接生产 / 交付人员工资 - 云服务器 / 基础设施成本 | - 研发费用 (R&D) - 销售与市场费用 (S&M) - 管理费用 (G&A) |

| 时间属性 | 随业务发生,动态变化 | 随周期发生,相对固定 |

| 对报表影响 | 直接从营业收入中扣除,计算毛利 | 从营业利润中扣除,不影响毛利 |

关键区别一句话总结

- 营业成本回答:“我为了赚到这笔钱,直接花了多少?”

- 期间费用回答:“我为了维持公司运转、为了未来发展,花了多少?”

三、对毛利率的不同影响

毛利率 = (营业收入 - 营业成本) / 营业收入这是资本市场最看重的指标,它直接衡量商业模式的可复制性和盈利能力。

1. 产品公司的毛利率表现

- 逻辑:产品开发完成后,新增用户的交付成本几乎为零。

- 结果:营业成本极低,毛利率极高(通常 70%-90%)。

- 市场评价:高毛利 = 高护城河 = 高估值潜力。

2. 服务性公司的毛利率表现

- 逻辑:每新增一个客户,就需要新增一批人力去交付,成本与收入几乎同比例增长。

- 结果:营业成本很高,毛利率较低(通常 30%-50%)。

- 市场评价:低毛利 = 人力密集型 = 辛苦钱 = 较低估值逻辑。

四、Palantir 实际业务流程与财务猫腻

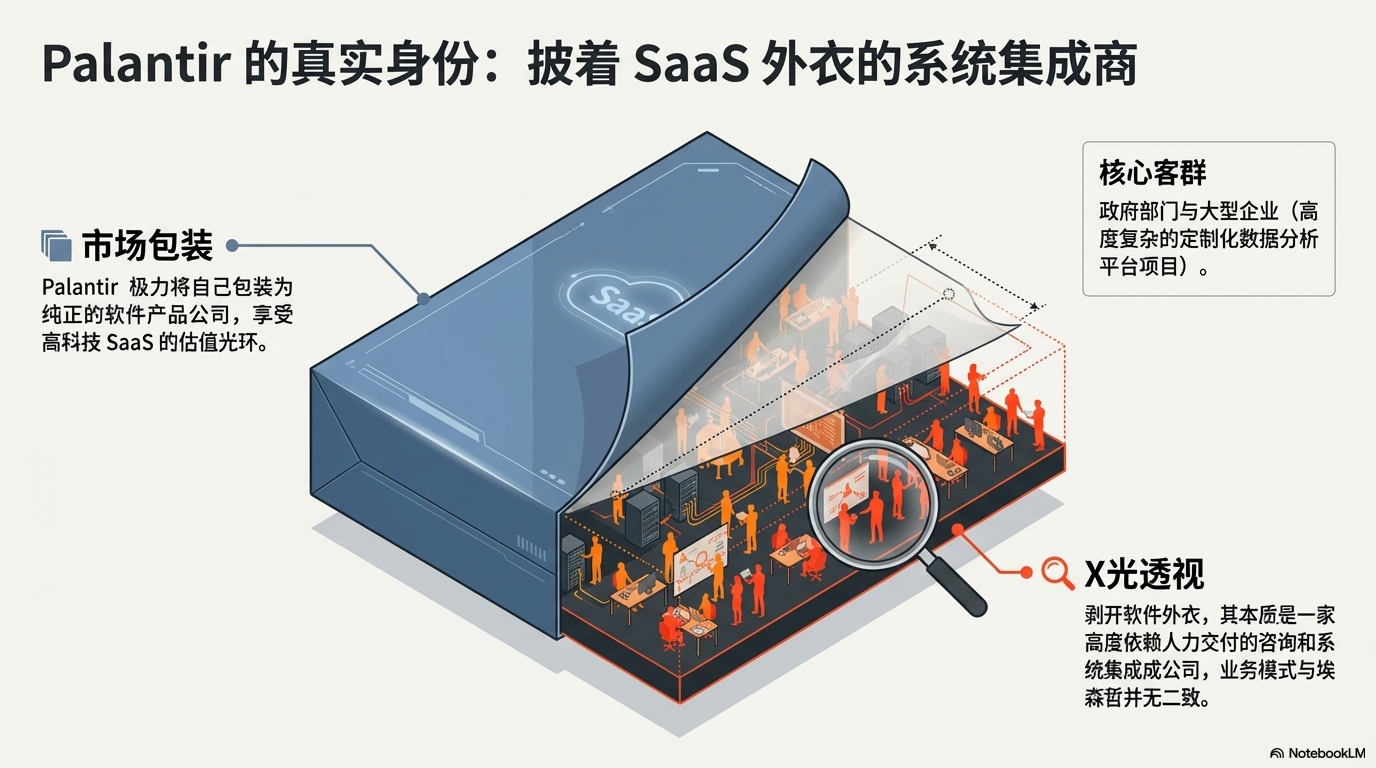

Palantir 的真实身份

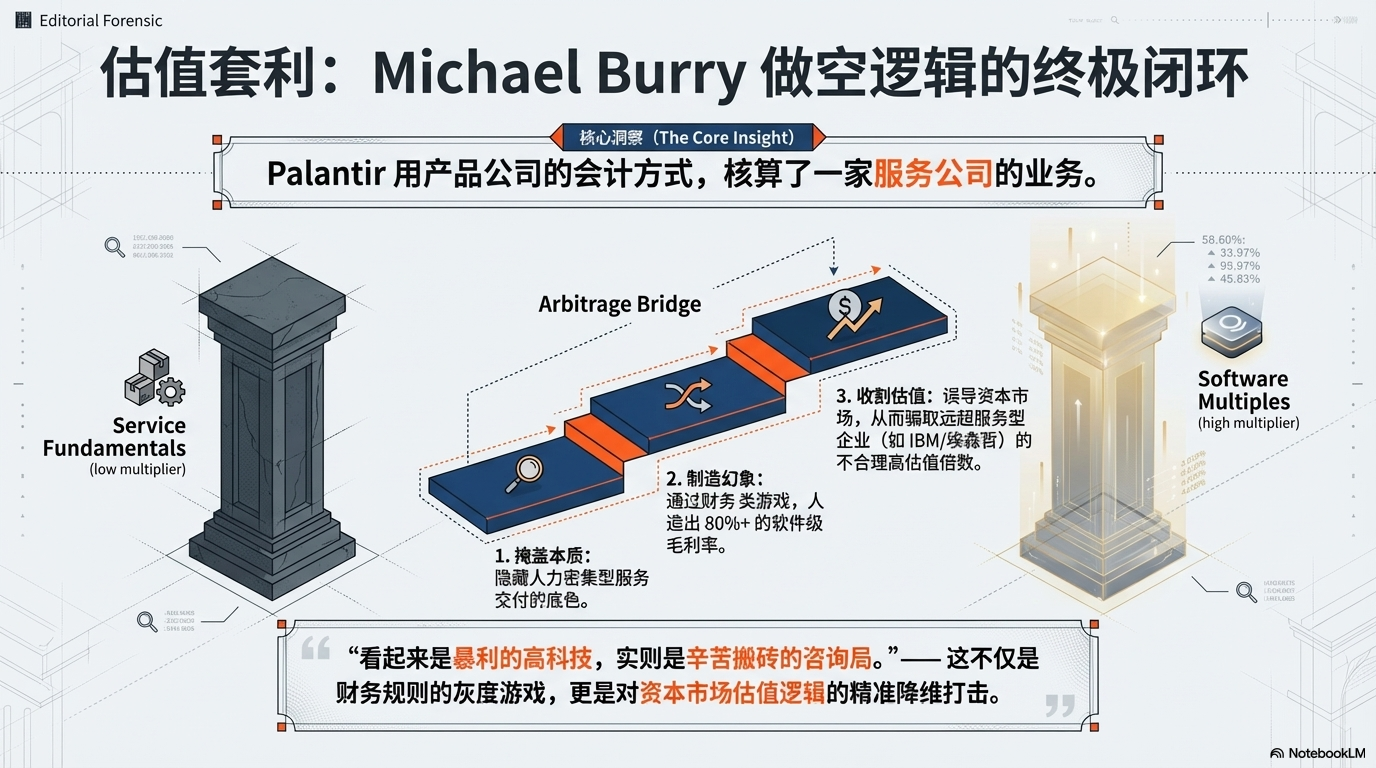

Palantir 是一家典型的 “混合体”,但其财务处理极力将自己包装成纯产品公司 。

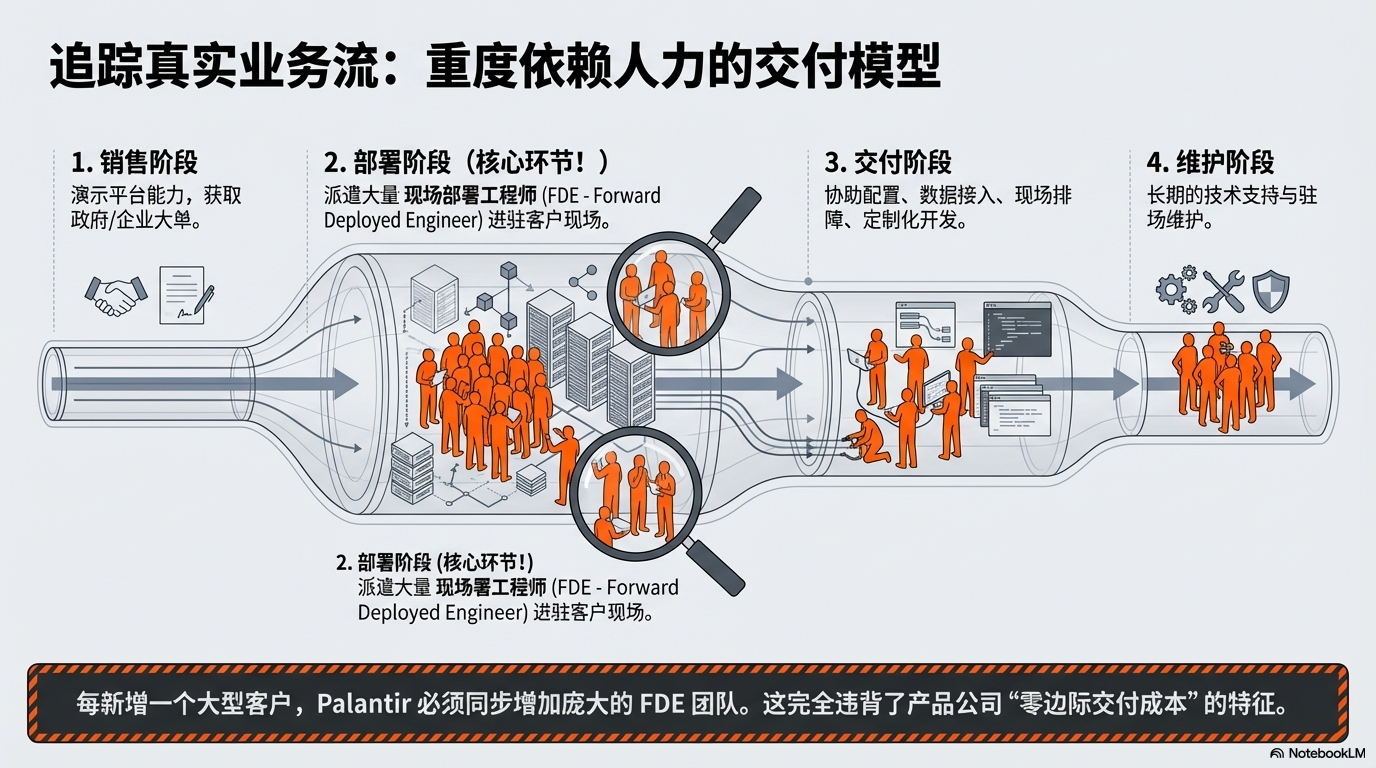

1. Palantir 的实际服务流程 (真实业务)

Palantir 的核心收入来源是政府和大型企业的数据分析平台项目。

- 销售阶段:销售团队向客户演示平台能力。

- 部署阶段 (核心):派遣大量FDE (Forward Deployed Engineer,现场部署工程师) 到客户现场。

- 交付阶段:

- 协助客户进行平台配置、数据接入、系统集成。

- 解决现场技术问题,培训客户人员。

- 定制化开发以满足客户特定需求。

- 维护阶段:提供长期的技术支持和维护。

本质是重度依赖人力的交付模型

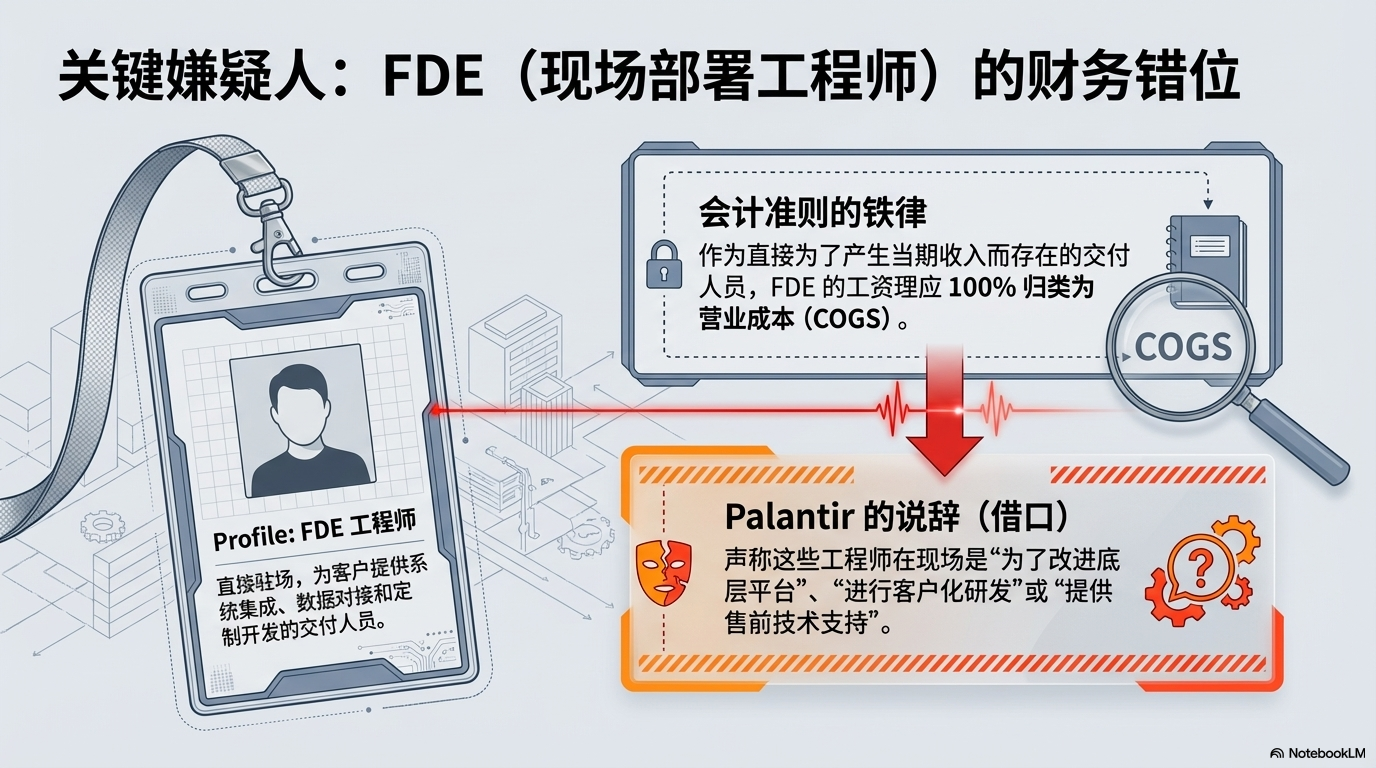

2. Palantir 的财务猫腻 (Trick)

在会计准则中,FDE 工程师的工资成本,理应归类为营业成本 (COGS),因为他们是直接为了产生这笔收入而存在的交付人员。

但 Palantir 巧妙地利用了 “研发” 和 “销售” 的定义边界:

表格

| 真实岗位 | Palantir 的财务归类 | 理由 (借口) | 对报表的影响 |

|---|---|---|---|

| FDE 现场工程师 | 研发费用 (R&D) 或 销售费用 (S&M) | 他们在 “改进平台”、“进行客户化开发” 或 “进行技术演示 / 售前支持”。 | 将本应计入 COGS 的巨额人力成本,转移到了期间费用中。 |

财务错位

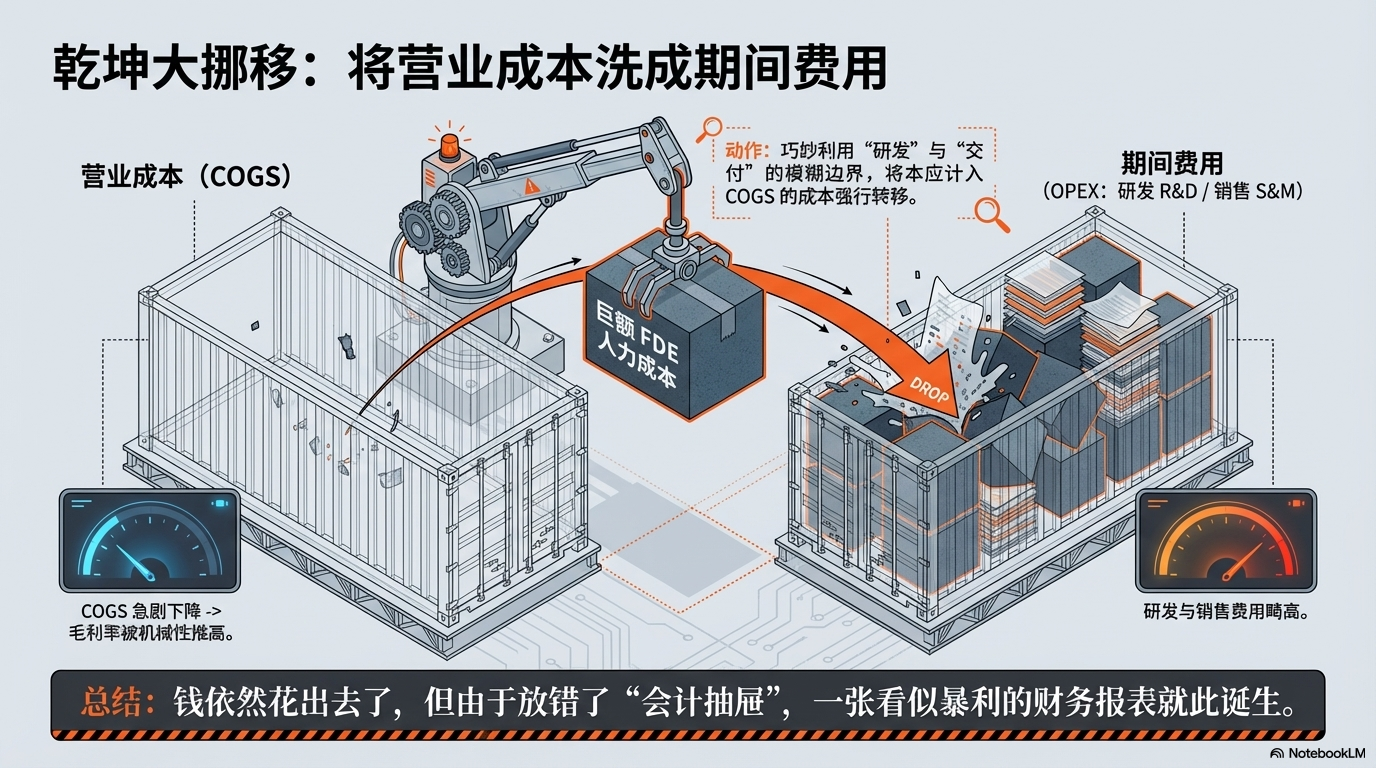

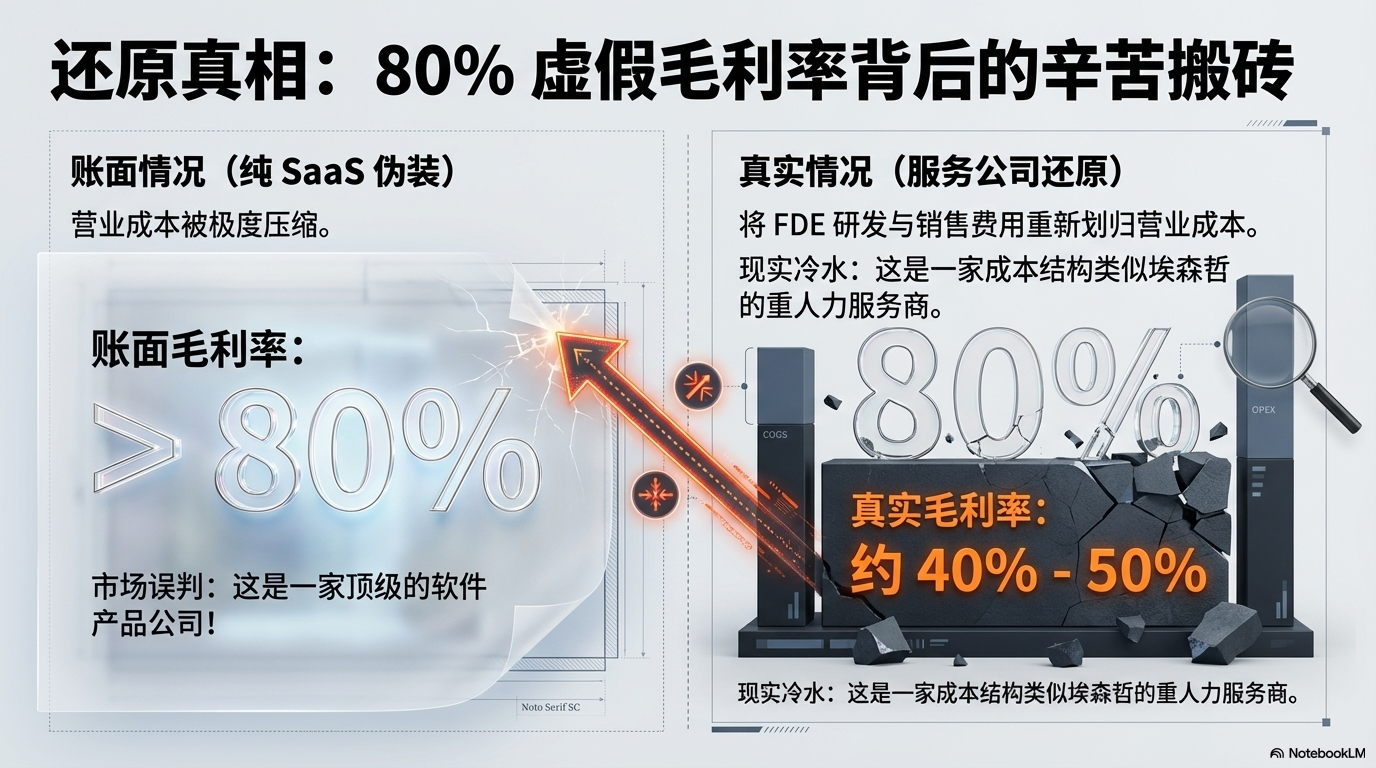

3. 造成的虚假毛利率结果

- 真实情况:作为一家服务公司,其成本结构与埃森哲类似,毛利率应在 40%-50% 左右。

- 账面情况:通过转移成本,Palantir 的营业成本被大幅压低,账面毛利率高达 80% 以上。

- 市场误导:投资者看到 80%+ 的毛利率,将其视为顶级 SaaS 产品公司,给予了远高于服务公司的估值倍数。

乾坤大挪移

还原真相

估值套利

五、总结:虚假毛利率的形成机制

Michael Burry 做空 Palantir 的核心逻辑,就是一针见血地指出了这套财务游戏:

- 业务本质:Palantir 是一家人力密集型的服务交付公司。

- 成本构成:其主要成本是交付人员(FDE)的工资。

- 会计处理:公司利用规则,将交付人员成本划归期间费用(研发 / 销售),而非营业成本。

- 最终结果:制造了虚高的毛利率,掩盖了其服务公司的本质,从而获得了不合理的高估值。

Palantir 用产品公司的会计方式,核算了一家服务公司的业务,从而造出了一份 “看起来暴利,实则辛苦搬砖” 的财务报表。